在資訊業久了就覺得新名詞還滿多的,從剛出社會的時候是 Web 2.0,很多網站只要塞一些水晶按鈕、有用到 AJAX 就是 Web 2.0(咦那共享互動在哪裡呢),最近流行的則是 Bank 3.0 和 FinTech。這場活動主要是有個 FinTech 的企劃提案競賽,下午是複賽隊伍簡報,14:30 之前則是演講與座談。

開場由金管會主委王儷玲致詞,她提到這場活動的目的,是希望從學生的年輕觀點來看台灣未來的 FinTech 發展,此外今年金管會也即將提出金融科技白皮書:《金融科技白皮書 元月中旬出爐》。在金融科技白皮書裡提到未來將把大數據 (Big Data)、雲端科技、行動支付、區塊鏈技術、生物辨識、介面設計、軟體研發、物聯網等議題納入其中,應該就是今年度金管會與所屬週邊機關運作的方向吧?

#01, 《中國大陸發展網路金融經驗分享》,張立鈞,PwC China Finanical Services Consulting leader(普華永道大中華區金融產業顧問諮詢服務部營運長)

從美國回到兩岸三地後,目前是第一次在大中華地區談金融科技 (FinTech)。FinTech 在大陸通常稱之為「互聯網科技」,pwc 有個「數字化體驗中心」(Experience Centre),負責處理使用者體驗,也就是簡報封面的照片。

今天會談大陸地區的 FinTech 發展狀況、主要業務模式分析、代表公司及創新產品介紹等,另外也會以影片介紹 FinTech 如何融入生活之中。

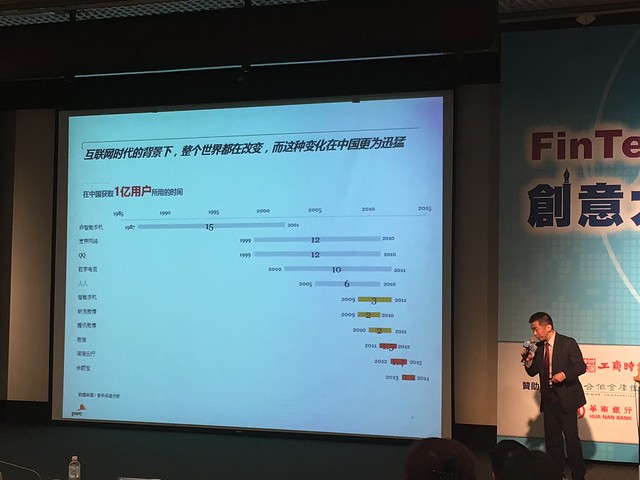

過去要累積一億名用戶,非智慧型手機 (feature phone) 花了 15 年、QQ 花了 12 年、智慧型手機花了六年,而去年阿里的新產品餘額寶只花了一年的時間。

近年的新科技運作發展都更加快速,回頭觀察,驅策大環境運作加速的原因,除了因為網路更普及、更快速,大陸地區現在金融基礎設施已完備,法規也更放寬(在大陸地區不需要銀監會等機關允許就能做與金融科技有關的業務),都是推動金融科技高速成長的原因。

把目前的互聯網金融簡單分類為六大類:

- P2P 借貸。

- 第三方支付:有互聯網支付、線下支付等。會朝向移動設備 (mobile) 發展,像是今年開通的 Apple Pay,未來即將上線的小米 Pay 與三星支付 (Samsung Pay)。

- 直銷銀行:由傳統的網路銀行發展而來,做線上理財等業務。

- 互聯網理財:目前在大陸地區主要發展就是各式各樣的「寶寶」——阿里的「餘額寶」、中國銀行的「活期寶」、銀河基金的「倍利寶」,對存款業務產生強大衝擊。

- 互聯網保險。

- 互聯網眾籌(群眾募資)。

(我個人好好奇這一張圖上面的公司,到了今年年底、甚至今年上半年結束時,是不是會整併或洗牌?)

P2P 網路借貸從 2014 年開始鉅幅增加,大陸地區的 P2P 業務模式有四大類:

- 純網上訊息中介:純粹提供訊息,不提供仲介或交易。

- 平台自營模式:網站自身提供服務。

- 資金批發模式:網站與銀行或其他機構合作提供服務。

- 部分自營 + 資金批發模式。

張立鈞提到去年開始有大量的 P2P 倒閉,因此在 2015 年 12 月 28 日,銀監會會同工業和信息化部、公安部、國家互聯網信息辦公室等部門制定《網路借貸信息中介機構業務活動管理暫行辦法》,畫下監管紅線,由政府介入管制資本市場發展。(這點在我看來和台灣地區對於金融科技發展的態度剛好相反,大陸地區非常「容錯」,就是先放給你爛一遍看看,等到風暴發生再來收XD;台灣就偏保守,所以一天到晚就看大老和新創公司抱怨怎麼還不開放)

(p.s. 提到大量 P2P 倒閉這個我超有印象,想看骨牌效應有多嚴重,可以看一下以下這則貼文裡落落長的名單。)

104家瀕危P2P網貸平台大曝光http://www.p2peye.com/thread-69842-1-1.html2013年1、眾貸網,2013.4.2,經營不善,倒閉2、酷跑金融,2013.5.15,跑路,經第三方協調追回資...

Posted by 史丹利的認真談 on 2014年4月20日

在互聯網保險中,未來發展方向,會與智慧型設備做結合,例如透過偵測開車時習慣的時速、煞車反應等,來判斷承保時的狀況。

在互聯網眾籌,目前主要可分為股權眾籌、獎勵眾籌、公益眾籌三種模式。(目前台灣地區比較有名的獎勵眾籌大概就是群募平台 FlyingV、嘖嘖zeczec、群募貝果WeBacker、創夢市集吧?)

未來互聯網金融不會改變金融活動的本質,而是把傳統的金融活動移到 mobile device 上頭。

最後面放了一支影片,有幾個情境:

- 還清學生貸款後,mobile device 通知使用者可以考慮開始承擔房貸。

- 在開車或跑步等移動過程中,會透過 mobile device 偵測使用者所在位置,提示使用者附近有合適的房屋物件,並告知是否可立刻看屋、貸款是否在可承受範圍中。

- 在過程中都還是由科技來協助決策,到最後確定要購屋時,才有傳統的業務承辦人員登場說明處理。

#02, 《「物聯網X金融科技」生活新型態》,林蔚君,資策會數據科技與應用研究所所長

有提到資策會和金管會、金融總會先前有合作過大數據之類的計畫。現場 Google 了一下,剛好看到 PCHome 董事長詹宏志對資策會開火:《詹宏志:過去20年繳白卷 資策會可解散》,內容是就資策會與金融總會合作「金融科技創新創業育成及人才培育計畫」,詹宏志認為「台灣過去20年網路發展,資策會繳了白卷,因為資策會多半只能追求委託案,因此,台灣未來20年需要什麼樣的發展,他擔憂資策會能否找到方向」,先記下來,後續觀察看看故事怎麼發展⋯⋯

這一場先提穿戴裝置 (wearable device),由感測設備與裝置來擴展商機。透過物件上的感測器(例如從汽車上安裝的感測器偵測當日的溫濕度等),接下來由網路或無線射頻通訊等技術,將資料傳輸到後端後分析處理。

前半段花了一點時間介紹了一些智慧型家電的設計,例如門禁(這個我聽不太出來有什麼特別的,看圖好像是可以結合手機?),節電設備與節電分析(除了用電量的分析,也透過異常的用電量來偵測電器的是否異常),Open Data 應用(偵測人潮來判斷大眾運輸的班次調節與路線調節等),智慧藥瓶(提醒使用者該吃藥),Catapult 運動感測技術應用(偵測運動員的肌肉狀況,來提升運動員的表現)。

提到大數據的應用,舉了一個例子是 VISA 可以透過 Hadoop 快速運算,判斷刷卡地點是否有異常,例如上一分鐘在香港刷卡、下一分鐘在歐洲消費,就可判別是異常消費行為。

(不過乍聽之下覺得這好像和我印象中的 Big Data 不同?我以為 Big Data 的價值應該是透過海量資料來判斷趨勢發展,而非這樣的單一事件。以這個例子來說,我認為異常的判斷應該是當一個人平常的刷卡行為都是採購生活用品,當他有高額的消費、或是短期大量購買遊戲幣(與平常的行為不同),系統會預先預警,應該這樣才是 Big Data 的意義吧?)

聽到一半忽然覺得資策會的簡報好像有固定的格式?樣版都是一樣的,而且內容都塞好滿,也會放大量的案例,但是案例講完後,我就只有剛剛翻完一本型錄的感覺⋯⋯這場也講好快,深深有跟不上的感覺啊。

講者五年前從紐約回到台灣,可能是演講時間有限吧,只感覺到希望能幫助台灣發展新商業模式,但是沒有聽到驚豔的輔導成功經驗。看了一下資策會數據科技與應用研究所的簡介,這裡是原來的前瞻科技研究所(前瞻所)及雲端系統軟體研究所(雲端所)團隊整合,主要的研發重點正是 Big Data 的分析應用、智慧生活產業解決方案,如果這場能花一點篇幅講目前的成功輔導經驗或是研發成果就好了。聽國外經驗的機會太多了,聽多了覺得好像總是在打高空,倒是在本土如何應用的案例太少,不知道是不是有簽保密條款所以不能講?

#03,《高峰論壇:全球 FinTech 發展對台灣金融業之挑戰及商機》

- 主持人:李述德,台灣金融總會理事長

- 與談人:

- 曾銘宗(立法委員)

- 張立鈞(普華永道大中華區金融產業顧問諮詢服務部營運長)

- 吳建宏(台灣 IBM 全球企業諮詢服務事業群副合夥人)

- 吳偉臺(資誠聯合會計師事務所)

張立鈞:大陸地區會有互聯網金融的需求,是因為傳統農村離科技太遠,現在資訊科技更普及了,就能把他們拉進來。

吳建宏:銀行只要有投入人力在資訊科技,人不必多,在適當時機就能導入。審視內部的流程、文化,就能推動創新改變。過去很多時候反而是因為內部的稽核與流程制度而使創新的速度放慢。

曾銘宗:要推廣新科技不是想推就可以推,有時要配合立法,像是第三方支付。群募也是需要配合法規放寬,目前才慢慢有幾家業者。若覺得現有金融法規造成業界發展障礙,請 detail 一點,我願意提出協助。不過台灣民眾對風險也要有意識,為了讓大家賺錢可以配合修法,但賠錢時要瞭解這是市場必然會發生的風險。

吳偉臺:在事務所裡,有些金融人會從能不能入帳(傳統制度)與法律是否可行來思考,但也許現在應該要從消費者的角度出發。現在會需要跨界的人才來思考 FinTech。之前有客戶說台灣的法律太穩健了,開玩笑說台灣的法律竟然比日本還嚴格。XD 因為法規嚴謹,所以不太需要擔心台灣會有金融風暴,但還是希望能基於創新適當鬆綁。要怎麼把國外的成功經驗在地化,是現在面對的問題。

(我覺得有一句很可愛是李述德說 P2P 借貸就是網路的標會~ XD)

(這張照片裡的是軟體銀行 SoftBank 開發的 Pepper,三菱東京銀行的 Nao 是下面這個。)

下午是學生的比賽,上網要查活動的相關影片時看到幾支參賽作品的影片,還滿有趣的。(雖然我覺得有些設計和現有產品都滿像的)

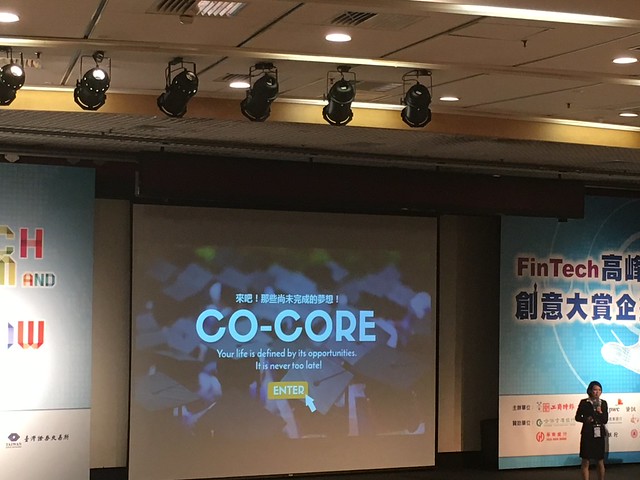

我滿喜歡 CO-CORE 這組,是銀行組裡的貸款產品,主要的目標是貸款給有夢要圓的年輕人。不過當簡報者感性的要大家閉上眼睛,想想看自己的夢想是什麼的時候,我心裡馬上想回她:那沒有夢想的人怎麼辦?XD(好啦也沒怎麼辦,就只是我不是她的 TA 而已~)

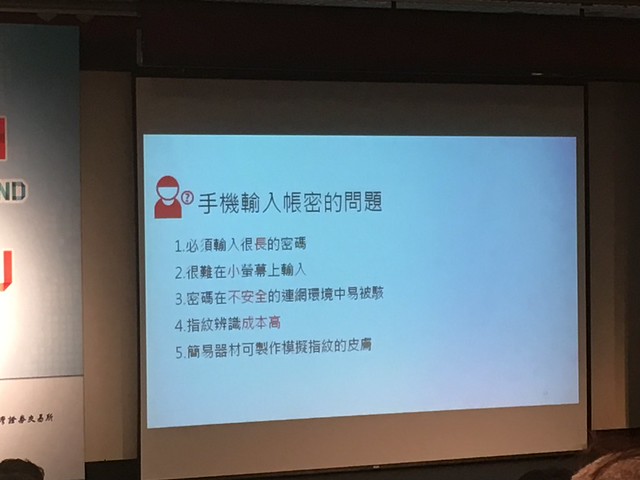

另外有一組是做訂位 APP,主打方便的行動支付,裡頭有提到傳統密碼機制的安全性問題,講到要採用 AirSig 這個技術。

有一組提到 WEF 的研究報告裡指出未來金融科技的六個主要關鍵。回家查了一下好像是這個:"WEF Fintech Report; 6 Key Research Findings" (Jul 14, 2015),收起來放。(其實一邊寫文章一邊覺得這些學生都滿用功的欸~資料滿新的,應該還不是課本內容?)

只是看著看著偶爾也會納悶,有些作品有沒有版權問題啊?像這組左邊明顯應該是某某字幕組的日劇裡擷出來的吧?XD 大家都有繳交影片,但影片裡的圖片素材、背景音樂與音效,都有 Creative Common License 嗎?

觀察了一下這個活動:

- 原本我覺得近幾年的活動,對現場插座的需求比較高,環顧四周帶電腦的人並不多,也許是產業特性(就我所知現場是以金融、保險、證券這三個產業為主),所以沒有這個需要?之前來都是參加資訊科技方面的活動,幾乎所有人都同時會帶手機和 laptop。不過這個活動連媒體保留席都沒有拉延長線,我滿意外的。

- 我一開始的座位隔壁坐了某公司的副總,聽起來好像是座位沒留夠。不過之前當過活動工作人員,貴賓人數難以確認(他們都太忙了,有些人到最後一刻還是不一定會出席),貴賓席留太多,場地看起來會太空,留太少貴賓又要抱著東西四處找座位超級囧,也是為難之處吧?記得某場 open source 活動後,別場的總召還提到便當應該怎麼抓才不會剩太多,超威。

- 如果報名完成後就能先以 mail 通知是否收到就好了,編號可以事後再編再通知。(這次是到活動前一天 19:57 才收到簡訊通知)

- 餐盒裡如果多放紙巾就會更貼心,BTW 這天的餐盒是麵包點心盒,像這天天氣超冷,也不會覺得便當涼掉變油,後續也較好清理,訂餐的人真聰明。

- 時間控制有更多提示就能幫助講者更準時結束。

- 滿多組學生報告的配色用彩通(PANTONE) 2016 年的代表色 Rose Quartz & Serenity。

- 有幾組影片噴麥噴得好大聲。 XD

- 國際學生比例不知道是不是變高了?會聽到「把這項目完善了」、「接著展示視頻」的句子。

聽著聽著會讓我想到這天在路上看到的《羅輯思維》共同創辦人脫不花,她對 90 後這世代的評論《羅輯思維聯合創始人脫不花:90後要什麼?》,「帶你裝逼帶你飛。」

另外聽那麼多人講第三方支付,也會想到活動舉辦的這天,在 twitter 和 facebook 上正沸沸揚揚地熱議支付寶的異常上傳行為:《支付寶暗中偷拍錄音上傳?Android 版爆發竊取隱私疑雲!》。

看別人辦活動就覺得活動眉角真的很多啊,對於把每個細節都顧到好的人就更敬佩了。

活動結束一出來就發現到,下一場是我覺得一直以來細節都處理得很好的 ATCC 大賽,真巧~:D

- 時間:2016 年 02 月 24 日 09:00 ~ 18:00

- 地點:集思台大國際會議中心國際會議廳(台北市羅斯福路四段 85 號 B1)

留言列表

留言列表